Veneto, crollati i prestiti alle piccole imprese

Continuano a diminuire i prestiti bancari anche alle piccole e micro imprese venete. Tra il 2021 e il 2022 gli impieghi vivi[1] alle aziende con meno di 20 addetti[2] sono scesi di 821,2 milioni di euro (-6,2 per cento). Lo stock complessivo dei prestiti erogati a questo segmento di aziende è passato da 13,1 a 12,3 miliardi di euro. Stiamo parlando della liquidità somministrata dagli istituti di credito alle imprese di piccolissima dimensione. Una platea di micro imprenditori costituita in massima parte da esercenti, piccoli commercianti, artigiani e lavoratori autonomi. L’elaborazione è stata realizzata dall’Ufficio studi della CGIA.

- Con meno prestiti, anche le banche pagheranno il conto

E’ un problema non di poco conto. Queste micro realtà, tradizionalmente sottocapitalizzate e a corto di liquidità, da tempo non sono più appetibili commercialmente dal sistema bancario. Pertanto, la stretta creditizia venutasi a creare – associata all’esplosione del commercio on line, alla storica concorrenza praticata dalla grande distribuzione, al peso delle tasse e dei costi fissi – ha contribuito a diminuire in misura significativamente preoccupante il numero delle botteghe e dei negozi di prossimità presenti anche in Veneto. Una scia di chiusure iniziata molto tempo fa che, purtroppo, si sta ritorcendo contro le famiglie, che vedono peggiorare la qualità della vita dei luoghi in cui vivono, ma anche contro gli istituti stessi, che hanno perso correntisti e non trascurabili quote di mercato.

- Cresce il rischio usura

Tuttavia, sarebbe sbagliato accusare le banche di essersi “disinteressate” del popolo delle partite Iva. Il mondo del credito, purtroppo, nell’ultimo decennio ha subito molte restrizioni imposte dalla Banca Centrale Europea in materia di prestiti. Questi vincoli hanno aumentato enormemente la soglia del merito creditizio, “allontanando” tantissimi piccoli imprenditori dai canali ufficiali di approvvigionamento della liquidità. E tra questi ultimi, purtroppo, non sono nemmeno pochi quelli “caduti” nella rete tesa dagli usurai; un fenomeno, quello dello “strozzinaggio”, molto “carsico” e sempre più spesso “controllato” dalle organizzazioni criminali di stampo mafioso che, nei momenti di difficoltà, sono gli unici soggetti che dispongono di ingenti quote di denaro pronte ad essere immesse nel mercato economico.

- Il Nordest è l’area più penalizzata dalla stretta

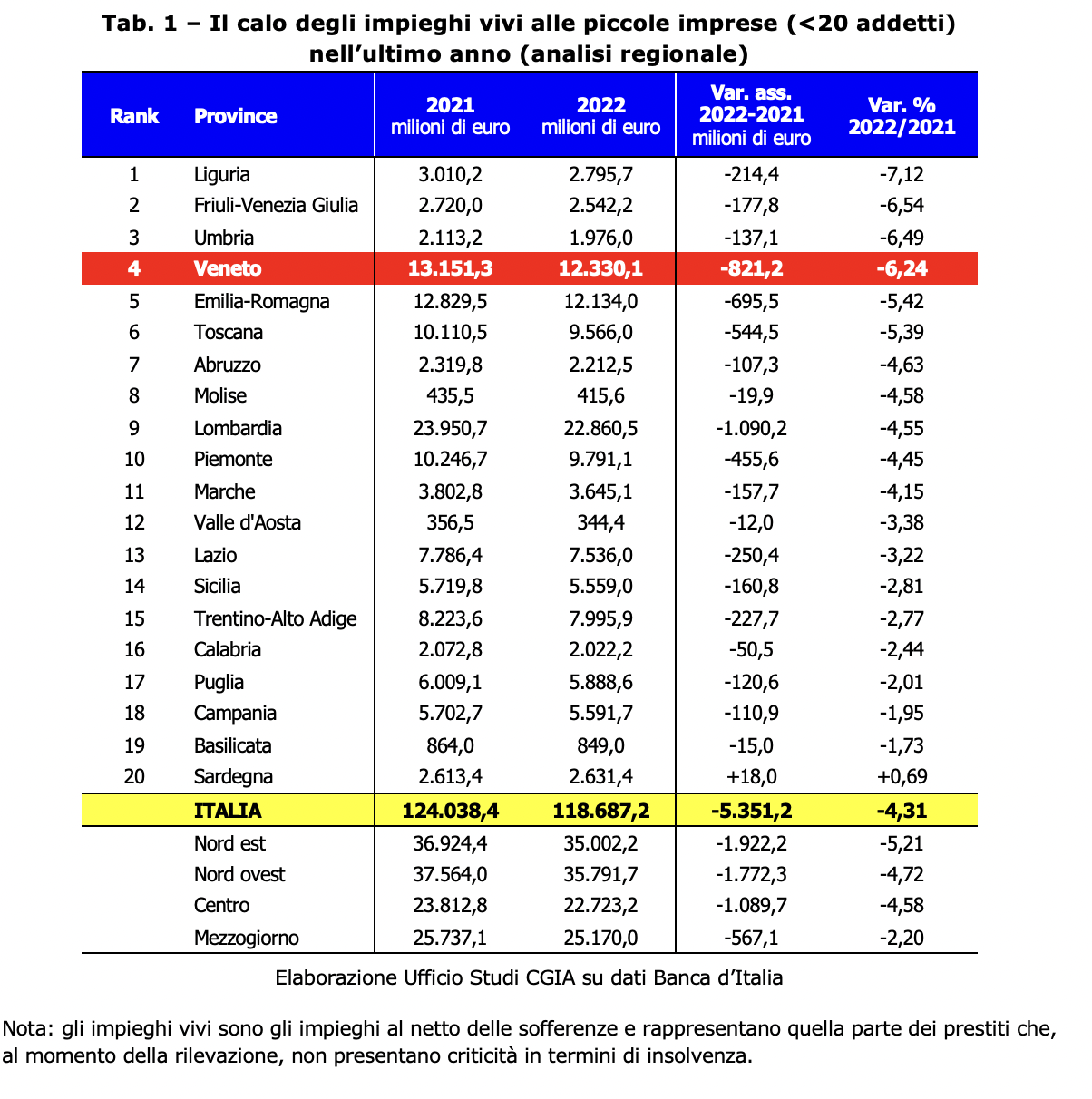

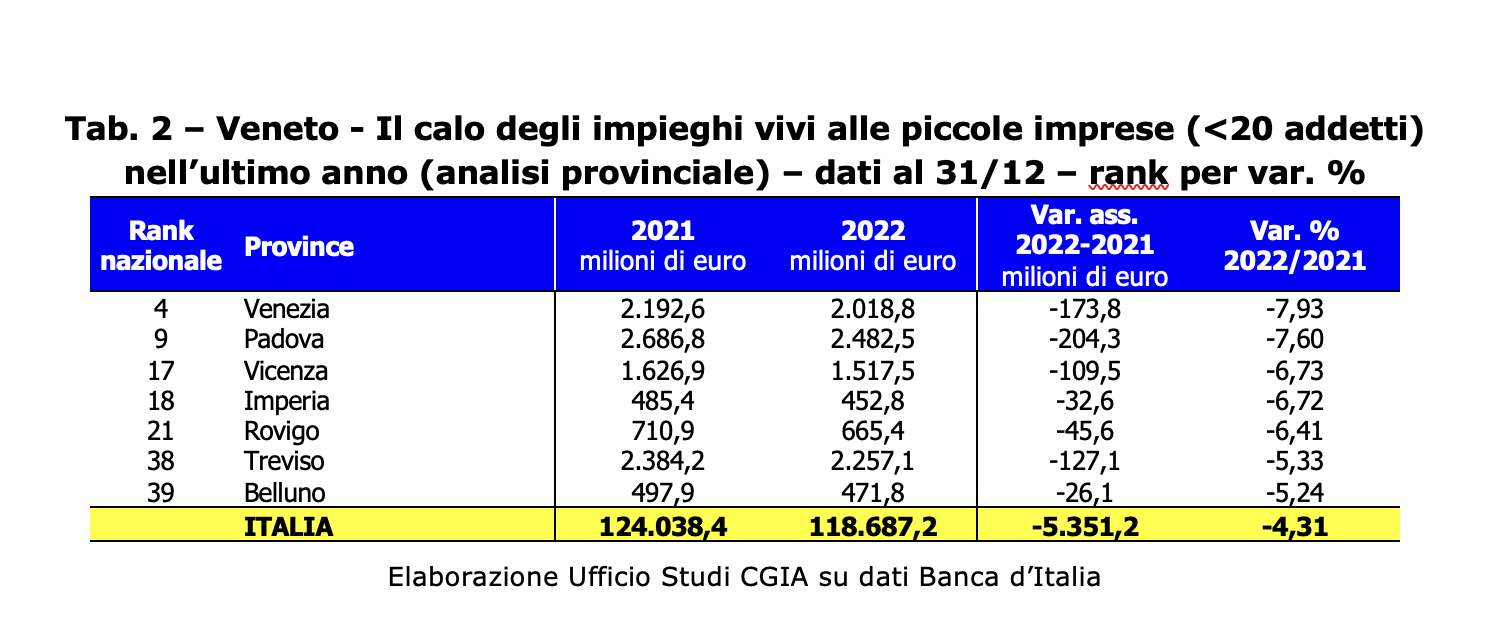

Sempre tra il 2021 e il 2022, le regioni che hanno subito le contrazioni più importanti sono state il Veneto con il -6,24 per cento (pari a -821,2 milioni di euro), l’Umbria con il -6,49 per cento (-137,1 milioni), il Friuli Venezia Giulia con il -6,54 per cento (-177,8 milioni) e, in particolar modo, la Liguria con il -7,12 per cento (-214,4 milioni di euro) (vedi Tab. 1). A livello provinciale, invece, la chiusura dei rubinetti del credito ha “colpito”, soprattutto Savona con il -7,92 per cento (-61,7 milioni di euro), Venezia con il -7,93 per cento (-173,8 milioni) e Sondrio con il -8,32 per cento (-59,8 milioni). Le realtà più colpite sono state due province della Romagna: Forlì-Cesena che ha visto diminuire il flusso dei prestiti del 9,48 per cento (-135,5 milioni) e Ravenna con il -10,36 per cento (-135,2 milioni). Oltre a Venezia, si sono trovate in grave difficoltà anche Padova e Vicenza. Se la prima ha subito una contrazione pari al 7,6 per cento (-204,3 milioni di euro), la seconda ha registrato una “stretta” del 6,73 per cento (-109,5 milioni di euro) (vedi Tab. 2).

- Il trend negativo è iniziato 10 anni fa. In difficoltà Treviso, Padova e, soprattutto, Vicenza

Il calo dei prestiti bancari anche alle piccolissime imprese venete è comunque un fenomeno che è iniziato un decennio fa e si è interrotto solo nel biennio 2020-2021. Questa breve inversione di tendenza è avvenuta grazie al governo Conte bis che, all’indomani dello scoppio della pandemia, istituì un Fondo di garanzia pubblico per promuovere la liquidità alle Pmi colpite dall’emergenza Covid. I dati sono i seguenti: se a settembre 2012 gli impieghi vivi alle imprese con meno di 20 addetti ammontavano a 19,7 miliardi, nello stesso mese del 2022 la quota è scesa a 12,6 miliardi. In termini assoluti la caduta in Veneto è stata pari a 7 miliardi. In termini percentuali, invece, del -35,7 per cento; addirittura 10 punti in più della media nazionale. Ovviamente questo “tonfo” è ascrivibile, in particolar modo, alla scomparsa delle due grandi banche popolari (Veneto Banca e Popolare di Vicenza) e alle traversie che hanno vissuto alcune banche di credito cooperativo presenti nella nostra regione. A livello provinciale le situazioni di maggiore criticità si sono registrate a Treviso, Padova e Vicenza. In questo ultimo decennio nella Marca la contrazione è stata del 37,6 per cento (-1,4 miliardi di euro di prestiti erogati alle piccolissime imprese), nella provincia euganea del 40,6 per cento (-1,7 miliardi di euro), mentre in quella berica addirittura del 43,3 per cento (-1,2 miliardi).

[1] Sono impieghi al netto delle sofferenze e rappresentano quella parte dei prestiti che, al momento della rilevazione, non presentano criticità in termini di insolvenza.

[2] Queste realtà costituiscono il 98 per cento delle imprese presenti in Italia. Al netto dei dipendenti del pubblico impiego, danno lavoro a quasi il 60 per cento degli addetti presenti nel Paese.